Lo scenario

Le malattie cardiovascolari rappresentano la principale causa di morte a livello globale, provocando ogni anno circa 20 milioni di vittime[1], pari al 32% di tutti i decessi globali. I casi prevalenti sono quasi raddoppiati tra il 1990 e il 2019 e questa tendenza in crescita è stata confermata anche negli ultimi anni[2].

L’invecchiamento della popolazione e l’aumento della prevalenza di malattie croniche generano una elevata domanda di procedure cardiovascolari e medical device come pacemaker, valvole protesiche e clip cardiache.

In particolare, il mercato dei medical device cardiovascolari valeva 53 miliardi di dollari nel 2021 e si prevede che aggiungerà oltre 92,5 miliardi di dollari entro il 2030, con un CAGR del 6,4%[3]. La maggior parte della quota di mercato globale è controllata da tre aziende principali: Edwards Lifesciences, Medtronic e Abbott[4].

Inoltre, è da sottolineare come nel 2021, le dimensioni del mercato globale della cardiochirurgia avessero raggiunto più di 14 miliardi di dollari e si prevede che aumenteranno e supereranno i 20 miliardi di dollari entro il 2027.

Gli interventi mini-invasivi

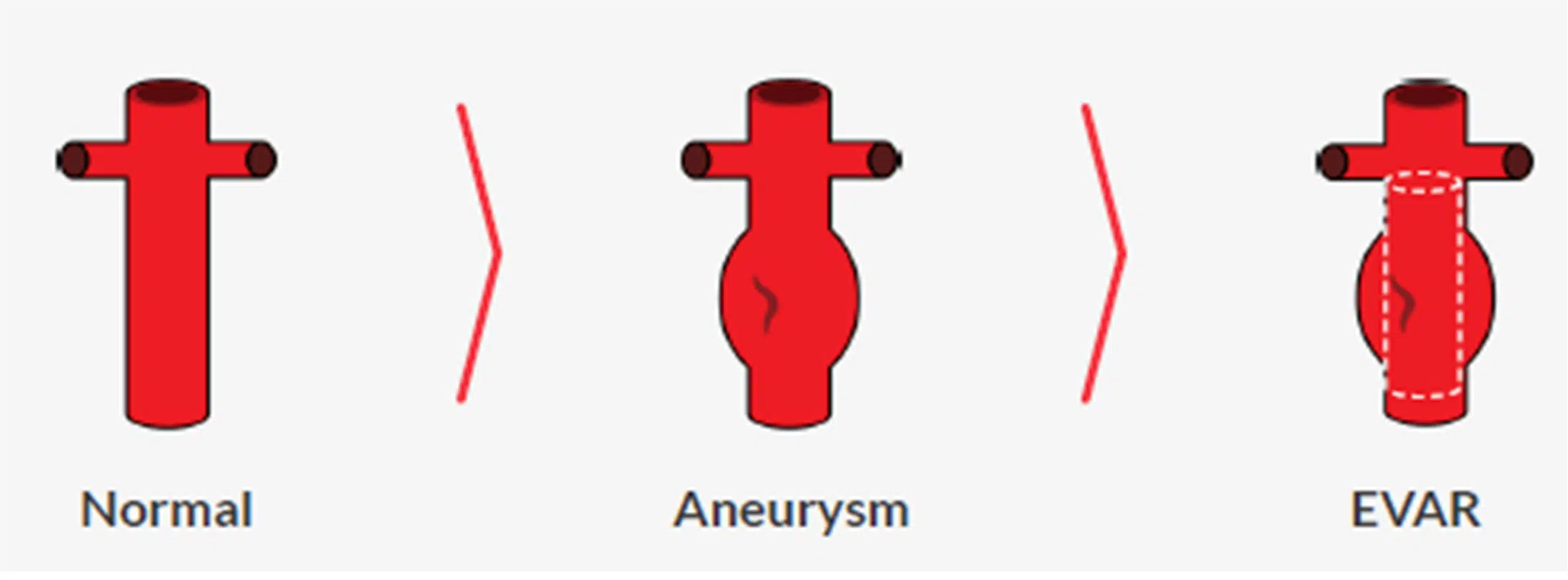

Tra le patologie delle valvole cardiache, gli interventi mini-invasivi come la riparazione endovascolare dell’aneurisma aortico (EVAR) e la riparazione transcatetere della valvola mitrale (TMVr), che rappresentano rispettivamente il 5% e il 10% di tutte le patologie valvolari, presentano oggi diverse severe limitazioni[5].

- Mancanza di parametri quantitativi per selezionare la strategia di trattamento;

- Scarso tasso di successo tecnico delle procedure;

- Interventi ancora lunghi in termini di durata, con una dose significativa di somministrazione di radiazioni per i pazienti;

- Esiti non ottimali che spesso portano a re-interventi per aggiustare la posizione o il dimensionamento del medical device;

- Alto tasso di complicazioni post-operatorie e mortalità;

- Basso tasso di eleggibilità per i pazienti: le problematiche chirurgiche limitano il numero di possibili soggetti ammissibili all’operazione di circa il 50%[6].

Il valore dei mercati

Il mercato globale degli aneurismi aortici si è attestato a quota 2,7 miliardi di dollari nel 2021 e si prevede un’espansione con un CAGR del 10,51% dal 2022 al 2030[7]

Il mercato globale della valvola mitrale trans catetere registra nel settore della riparazione una valutazione di 933 milioni di dollari nel 2022 con un tasso di crescita previsto del 13,5% e un valore previsto nel 2032 di 3,3 miliardi di dollari[8].

Il valore aggiunto dei digital twin

I digital twin contribuiscono alla trasformazione del settore healthcare, grazie a un approccio integrato in tempo reale per l’acquisizione di dati e generazione dei feedback. I principali fattori che ne determinano la crescente adozione sono l’ottimizzazione dei costi, il miglioramento e la personalizzazione delle prestazioni sanitarie e il contributo allo sviluppo di nuovi medical device e farmaci.

Il loro mercato è stato valutato 463 milioni di dollari nel 2021 e si prevede che si espanda a un tasso di crescita del 25,6% dal 2022 al 2030[9]. Il Nord America nel 2021 ha dominato il mercato con una quota superiore al 45%, mentre si stima che l’Asia registrerà il tasso di crescita più rapido, pari al 29,4%, nel periodo 2022-2030.

PlanOp, la tecnologia PrediSurge

L’azienda francese ha brevettato una tecnologia innovativa di digital twin che introduce la “simulazione numerica paziente-specifica”, dedicata agli interventi cardiovascolari.

PlanOpè una piattaforma di simulazione digitale basata su cloud che supporta i cardio chirurghi a pianificare procedure cardiovascolari minimamente invasive nella riparazione endovascolare dell’aorta (EVAR), compresa quella fenestrata (FEVAR) e nella riparazione transcatetere della valvola mitrale (TMVr), in modo più rapido e semplice, con un’elevata precisione.

Questa tecnologia brevettata simula le interazioni meccaniche reali tra i medical device e l’anatomia di interesse, a partire da CT-scan o ecografia ultrasuoni 3D, permettendo di determinare:

- il dimensionamento automatico dell’impianto in meno di 20 minuti (a fronte di uno stato dell’arte di circa 3 settimane, con extra costi in caso di incontri in presenza con il chirurgo, per affinare il grado di customizzazione del device) e con una precisione superiore al 99%

- la simulazione digitale della procedura chirurgica paziente-specifica e testing di diversi approcci

- la previsione e prevenzione delle complicanze postoperatorie

- la pianificazione dell’attrezzatura da usare in ambito operatorio.

La simulazione di tipo matematico-numerico garantisce un’affidabile e più elevato grado di accuratezza rispetto all’analisi geometrica dei competitor, e superalo standard competitivo della fornitura di tool primari di visualizzazione avanzata per scopi di diagnosi o dimensionamento dei device. Predisurge va oltre, fornendo i dettagli dell’interazione tra il device e l’anatomia, prevedendone eventuali anomalie future e post-operatorie.

Il flusso di lavoro disegnato da Predisurge, completamente digitalizzato, offre ai centri clinici ed ai produttori di medical device diversi vantaggi quali la riduzione dei tempi, la diminuzione degli sprechi di materiali, come i modelli 3D per la costruzione del medical device customizzato, e l’abbattimento dei relativi costi. A ciò si aggiunge l’aumento dei tassi di ammissibilità agli interventi chirurgici (attualmente i pazienti troppo fragili per la chirurgia convenzionale non hanno accesso a procedure meno traumatiche), la prevenzione di interventi chirurgici secondari, riducendo in ultima analisi l’elevato rischio di mortalità.

Predisurge vende la simulazione on-demand principalmente ai produttori di dispositivi, attraverso contratti pluriennali con ordini minimi su base annua, e a centri clinici specifici.

Per quanto riguarda la segmentazione dei mercati, Predisurge si rivolgerà in primo luogo ai Paesi europei, tramite centri ad alto volume che garantiscono una rapida crescita. Gli early adopter per la soluzione già disponibile sul mercato sono aziende leader nel settore dei medical device quali Terumo, Medtronic e Abbott.

Entro il 2024 inizierà la commercializzazione di PlanOp in Nord America, grazie alla rete di KOL e alla partnership con i produttori in Europa. Infine, entro il quarto trimestre del 2025, le soluzioni saranno distribuite nell’area Asia-Pacifico.